Как выбрать тариф и не переплатить комиссиям

Считайте не «ставку от», а эффективную: учтите комиссию, абонентскую плату, стоимость терминала и сроки вывода. Под ваши средний чек и оборот итог может отличаться в разы, и это частая ловушка.

Ставка зависит от отрасли, доли премиальных карт, типа операции и риска возвратов. Небольшой чек, кстати, «боится» фиксированных списаний: абонентская плата и обслуживание терминала съедают маржу быстрее, чем кажется. Сроки вывода важны не меньше ставки — длинная отсрочка бьёт по оборотке, особенно в сезон. Мы сверяем ещё и условие о минимальном обороте: при недоборе провайдер повышает комиссию или добавляет плату за простои, что неожиданно. И да, смотрим на возвраты — если они часты, повышается не только риск, но и фактическая стоимость приёма.

- Средний чек и оборот: чем выше, тем ниже итоговая ставка, но следите за порогами.

- Модель выплат: день в день, на следующий день, удержания под риски.

- Постоянные расходы: абонентская плата, аренда/покупка терминала, фискализация.

- Комиссия на возвраты и оспаривания, а также лимиты по операциям.

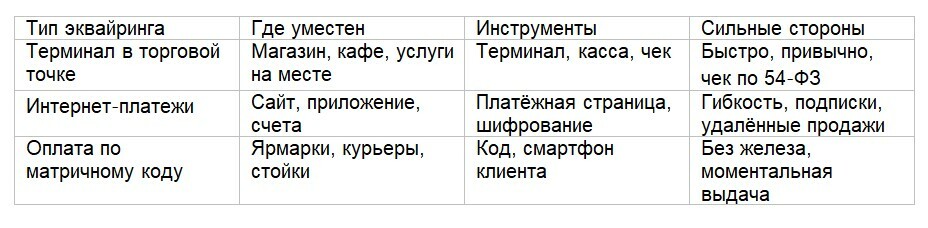

Подключение: документы, сроки, частые ошибки

Обычно хватает регистрационных документов, карточки с образцами подписей, договора РКО и анкеты мерчанта; установка занимает 1–3 дня, интернет‑платежи — до недели. Точка начинает принимать карты сразу после активации и тестовой операции.

Для офлайна провайдер выдаёт терминал, настраивает связь с кассой и оператором фискальных данных; тестируем оплату, возврат, печать чека. Для онлайна нужны домен, политика возврата, контакты, корректное описание товаров, страница оплаты и обратные уведомления — иначе служба мониторинга заблокирует приём до исправлений. Сроки чаще упираются в подготовку: обучение персонала, прокладку сети, договор с оператором фискальных данных и, честно говоря, забытый тест возврата. Ещё промах — ставить железо и забыть о сценариях пиковой нагрузки: праздники, распродажи, ярмарки.

Безопасность: 54‑ФЗ, защита данных и протоколы

Соблюдайте 54‑ФЗ, шифрование и стандарт безопасности данных индустрии платёжных карт (PCI DSS); включайте протокол дополнительной аутентификации держателя карты (3‑D Secure) и мониторинг мошенничества. Это не формальность, а страховка выручки.

Фискальные чеки и корректные реквизиты закрывают юридическую часть: клиент понимает, за что платит, а возвраты проходят без войны. Шифрование и токенизация сокращают поверхность атаки: данные карты не оседают у продавца, значит, меньше рисков и претензий. Протокол с дополнительной аутентификацией добавляет проверку банком эмитента — спорные операции сразу тонут в песке. Нужен и операционный порядок: права доступа по ролям, журналирование, регулярные обновления терминала и платёжного модуля. Если что‑то пошло не так, журналы и акты тестов — ваш щит в разборе.

В итоге картина простая и практичная: эквайринг ускоряет оплату, повышает конверсию и дисциплинирует учёт, а стоимость держится под контролем там, где внимательно считают ставку «всё включено» и не экономят на безопасности. Пару вечеров на подготовку — и касса начинает работать тише и быстрее.

Мы стараемся сводить выбор к трём вопросам: как деньги доходят и когда; сколько это стоит при реальном чеке; что случится в пик и при возврате. Ответы на них, если вдумчиво пройтись по тарифу, процессам и защите, почти всегда приводят к устойчивой схеме без лишних переплат.